Credito d’imposta ZES UNICA 2024: in cosa consiste?

Per il triennio 2024 2026, le imprese del Sud che acquisiscono beni strumentali possono beneficiare di un contributo sotto forma di “credito d’imposta ZES unica”.

Questo incentivo, istituito dal Decreto Sud e finanziato dalla Legge di Bilancio 2024, vale per gli acquisti destinati a strutture produttive nelle Regioni del Mezzogiorno d’Italia, ossia Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna, Molise e Abruzzo.

La Legge di Bilancio 2024 ha introdotto delle novità sulla ZES unica Sud. La nuova disposizione stabilisce il limite di spesa della misura a 1.800 milioni di euro per l’anno 2024.

Inoltre, la Manovra chiarisce che la definizione delle modalità di accesso al beneficio, insieme ai criteri, le modalità di applicazione e di fruizione del credito d’imposta e i relativi controlli per garantire il rispetto del limite di spesa, sarà demandata a un Decreto del Ministro per gli affari europei, il Sud, le politiche di coesione e il PNRR, adottato di concerto con il Ministro dell’economia e delle finanze.

Il Piano strategico della ZES unica ha durata triennale e definisce, anche in coerenza con il PNRR, la politica di sviluppo della ZES unica, individuando, anche in modo differenziato per le regioni che ne fanno parte, i settori da promuovere e quelli da rafforzare, gli investimenti e gli interventi prioritari per lo sviluppo della ZES unica e le modalita’ di attuazione. Le imprese beneficiarie devono mantenere la loro attivita’ nelle aree d’impianto, ubicate nelle zone assistite nelle quali e’ stato realizzato l’investimento oggetto di agevolazione, per almeno 5 anni dopo il completamento dell’investimento medesimo.

– BENEFICIARI: Tutte le imprese comprese le imprese attive nel settore della produzione primaria di prodotti agricoli, nel settore della pesca e dell’acquacoltura e nel settore della trasformazione e della commercializzazione di prodotti agricoli, della pesca e dell’acquacoltura)

– ESCLUSIONI: i soggetti che operano nei settori dell’industria siderurgica, carbonifera e della lignite, dei trasporti e delle relative infrastrutture, della produzione, dello stoccaggio, della trasmissione e della distribuzione di energia e delle infrastrutture energetiche, della banda larga nonche’ ai settori creditizio, finanziario e assicurativo.

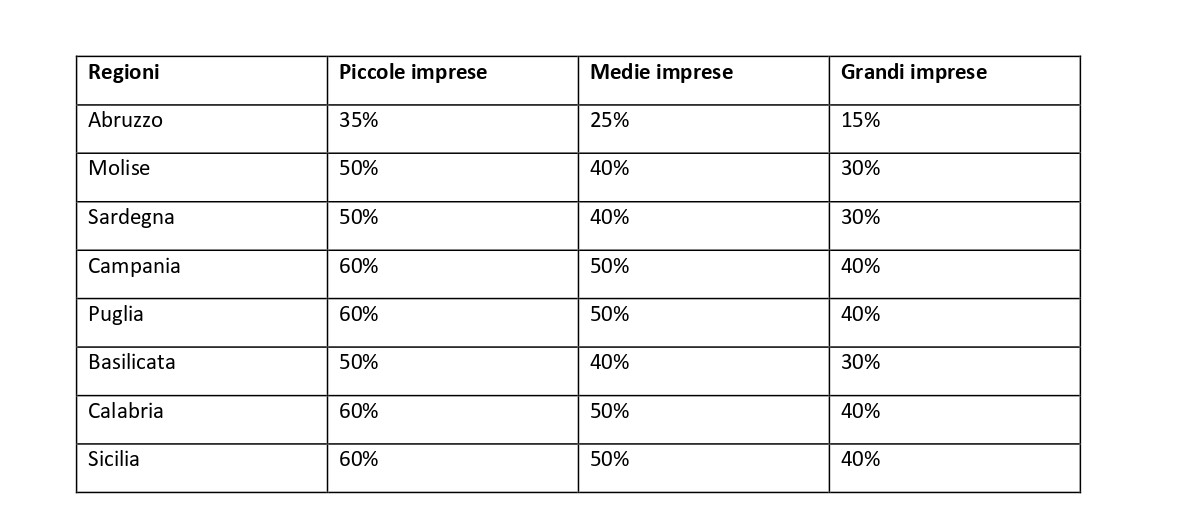

– AGEVOLAZIONE: Contributo, sotto forma di credito d’imposta, nella misura massima consentita dalla medesima Carta degli aiuti a finalita’ regionale 2022-2027.

Il credito d’imposta e’ commisurato alla quota del costo complessivo dei beni acquistati o, in caso di investimenti immobiliari, realizzati dal 1° gennaio 2024 al 15 novembre 2024 nel limite massimo, per ciascun progetto di investimento, di 100 milioni di euro.

Per gli investimenti effettuati mediante contratti di locazione finanziaria, si assume il costo sostenuto dal locatore per l’acquisto dei beni; tale costo non comprende le spese di manutenzione.

Non sono agevolabili i progetti di investimento di importo inferiore a 200.000 euro.

Se i beni oggetto dell’agevolazione non entrano in funzione entro il secondo periodo d’imposta successivo a quello della loro acquisizione o ultimazione, il credito d’imposta e’ rideterminato escludendo dagli investimenti agevolati il costo dei beni non entrati in funzione.

Se, entro il quinto periodo d’imposta successivo a quello nel quale sono entrati in funzione, i beni sono dismessi, ceduti a terzi, destinati a finalita’ estranee all’esercizio dell’impresa ovvero destinati a strutture produttive diverse da quelle che hanno dato diritto all’agevolazione, il credito d’imposta e’ rideterminato escludendo dagli investimenti agevolati il costo dei beni anzidetti.

Per i beni acquisiti in locazione finanziaria, le disposizioni di cui al presente comma si applicano anche se non viene esercitato il riscatto.

INTERVENTI AMMESSI

L’acquisizione dei beni strumentali, destinati a strutture produttive ubicate nelle zone assistite delle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna, Molise, Abruzzo.

SPESE AMMISSIBILI

Sono agevolabili gli investimenti, facenti parte di un progetto di investimento iniziale relativi all’acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie destinati a strutture produttive gia’ esistenti o che vengono impiantate nel territorio, nonche’ all’acquisto di terreni e all’acquisizione, alla realizzazione ovvero all’ampliamento di immobili strumentali agli investimenti. Il valore dei terreni e degli immobili non puo’ superare il 50% del valore complessivo dell’investimento agevolato.

CUMULABILITA’

Il credito d’imposta e’ cumulabile con aiuti de minimis e con altri aiuti di Stato che abbiano ad oggetto i medesimi costi ammessi al beneficio, a condizione che tale cumulo non porti al superamento dell’intensita’ o dell’importo di aiuto piu’ elevati consentiti dalle pertinenti discipline europee di riferimento.

Link alla Documentazione Ufficiale

Credito d’imposta ZES UNICA

OBM consulenza è sempre a disposizione per maggiori informazioni o chiarimenti.

Non esitare a contattarci!

Puoi contattare i nostri uffici ai seguenti recapiti:

📧 Email: info@obmconsulenza.it

📞 Tel. + 39 0744 080761

📍Indirizzo: strada delle Campore,3, Terni